专题:全球股市遭遇“黑色星期一”,美国经济成为焦虑根源

来源:华尔街见闻

摩根大通的Andrew Tyler认为,最近的市场走势可能有些过度,实际经济形势比风险资产走势体现的要强劲,但试图对抗这种市场惯性并非明智之举,投资者可以考虑转向战术性市场中性或倾向净空头。

在本周一美股开盘恐慌性大抛售到来前,摩根大通交易部门美国市场信息主管Andrew Tyler发出报告警告:不要抄底。Tyler指出,最近的市场走势可能有些过度,实际经济形势比风险资产走势体现的要强劲,但试图对抗这种市场惯性并非明智之举,投资者可以考虑转向战术性市场中性或倾向净空头。

Tyler在报告中写道,当我们思考未来几周/几个月的股市时,他认为值得首先看一看摩根大通首席全球市场策略师 Dubravko Lakos-Bujas 和全球股票高接触交易主管 Elan Luger 的评论。

Lakos-Bujas称,建议分散投资,通过增加对反动量防御性价值股——即公用事业、必需消费品、医疗保健、电信板块和高股息个股的配置,避免动量尾部风险,远离顺周期性风险,即工业、非必需消费品、金融板块和无利可图的小盘股。同时,他指出,其股票预测前景没有考虑到尾部事件,尽管有很多事件可能成为波动性上升、快速去杠杆和全球市场急剧崩溃的催化剂,例如,由于美国和日本等国的通胀和增长周期不同步而导致的利率和外汇风险、全球流动性收紧、选举和地缘政治风险。

Luger称,

在利率方面,全球利率的形势现在极其棘手。之前如果美联储降息,市场会感到恐慌,而联储没降息,现在就“落后”了。较低的利率对小盘股有利,但经济衰退肯定不利。同时日本在进入加息周期。波动率和融资利率正在飙升,导致大规模的平仓。日本央行的鹰派立场成为美联储将风险重点转向劳动力市场这一鸽派立场的前奏,这让人们对经济衰退的担忧成为众矢之的。

美国大选方面,成为民主党提名总统候选人的哈里斯在短短几天内就大幅领先于特朗普。两人的竞选将非常激烈,这意味着,投资者既不能做特朗普交易,也不能做哈里斯交易。随着大选的临近,市场需要将民主党得势的尾部风险计入价格,这对市场不太友好。Luger称,查看1996年以来的选举数据发现,选举期间唯一能持续奏效的交易是负动量交易。也就是卖出赢家,买入输家——降低风险。

地缘政治方面,中东局势显然正在迅速恶化,这无助于风险偏好情绪。

综上,Luger认为,这是一段时间以来选举前最复杂的背景之一。几乎不可能对仓位有信心,这将给投资者更多的理由降低风险。虽然他并不是非常悲观,但他确实预计标普500股指可能再修正几个百分比,美股波动率应该会保持高位,各板块的波动将非常剧烈。

Tyler在报告中称,他同意以上两位同事的观点,因为市场已经迅速转向增长恐慌/衰退的叙事。由此,他提出了本文开头的警告,即对抗市场惯性并不明智,建议还没有行动的投资者考虑转向战术性市场中性或倾向净空头。

在美国市场,Tyler预计,美联储降息将缓解经济压力,应该会看到消费者利率在首次实际降息之前重新走低。市场关注的是美联储的政策失误,以及劳动力市场的疲软可能将非农就业数据推向负增长,虽然他认为经济仍有机会实现软着陆,但市场可能已转向现在就“展示”软着陆的状态,不太可能无视他认为的疲软时期,尤其是在季节性疲软时期。直到届时,防御立场似乎都是最明智的。

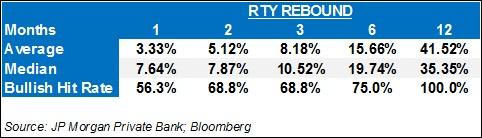

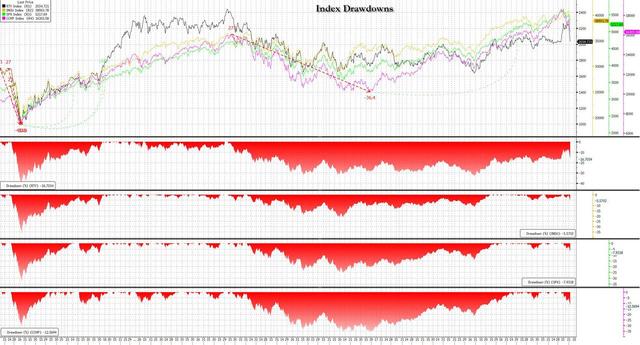

Tyler提到,他的摩根大通同事Craig Cohen统计的过往数据提醒大家,任何一年的平均回撤幅度为14%,但在标普指数收于10%或以上的年份,平均回撤为11%。这一现象在上周五的媒体报道中已经得到印证。此外,罗素2000指数已连续 17 天下跌 3%,一年后平均回报有望超过40%,同比增长的概率为100%。不过,这可能是一段坎坷的旅程,因为该指数在2008 年 10 月和 2020 年 2 月后六个月内仍然较低。

Tyler写道,将Cohen的数据结合美国经济可能呈现积极但低于预期的增长趋势、美联储的支持,以及持续令人意外的上行收益,会预测认为,美股可能会迎来一波始于9月末/10月初的年底反弹。

至于本月,Tyler认为,8月仍有许多催化剂,可是,只有所有催化剂都发挥看涨作用,才能扭转当前的股市趋势、并重返历史高点。否则,投资者可能会希望以非常有战术性的方式利用这些事件,或者利用任何反弹来寻找看跌的更好切入点,直到市场找到一个水平为止。最近摩根大通与客户的对话显示,投资者希望重新买入的标普点位区间为5200到5250,而这轮抛售可能还有一段路要走。关键是,投资者的仓位尚未暗示到了逢低买入的时机

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 怎么样配资炒股配资平台

文章为作者独立观点,不代表股票杠杆配资网观点